第十六条水资源税的纳税义务发生时间为纳税人取用水资源的当日。

第十七条除农业生产取用水外,水资源税按季征收。农业生产取用水水资源税按年征收。不能按固定期限计算纳税的,可以按次申报纳税。

纳税人应当自纳税期满或者纳税义务发生之日起15日内申报纳税。

第十八条纳税人应当向生产经营所在地的地方税务机关申报缴纳水资源税。

在省内纳税地点需要调整的,由省级财政、地税机关决定。

第十九条跨市、县(区)调度的水资源,由调入区域所在地地方税务机关征收水资源税。

第二十条建立地方税务机关与水行政主管部门协作征税机制。

水行政主管部门应当将取用水单位和个人的取水许可、实际取用水量、超计划(定额)取用水量、违法取水处罚等水资源管理相关信息,定期送交主管地方税务机关。

纳税人根据水行政主管部门核定的实际取用水量或者发电量向主管地方税务机关申报纳税,主管地方税务机关应当按照核定的取用水量或者发电量征收水资源税,并将纳税人的申报纳税等信息定期送交水行政主管部门。

主管地方税务机关定期将纳税人申报信息与水行政主管部门送交的信息进行分析比对。征管过程中发现问题的,由主管地方税务机关与水行政主管部门联合进行核查。

第二十一条纳税人应当安装取用水计量设施。纳税人未按规定安装取用水计量设施或者计量设施不能准确计量取用水量的,由水行政主管部门按最大取水(排水)能力核定取用水量,主管地方税务机关以此计征水资源税。

矿产品开采的单位和个人,未按规定安装取用水计量设施或者计量设施不能准确计量取用水量、且水行政主管部门无法核定最大取排水量的或者核定最大取排水量不准确的,按照吨矿产品取排水量进行折算,其中:煤炭开采按吨煤取排水2m3核定,石油开采按吨原油取排水6m3核定,其他矿产品开采按照行业用水定额确定,适用税额为当地地下水税额。

第二十二条纳税人和地方税务机关、水行政主管部门及其工作人员违反本办法规定的,依照《中华人民共和国税收征收管理法》《中华人民共和国水法》等有关法律法规的规定追究法律责任。

第二十三条水资源税开征后,水资源费征收标准降为零。

第二十四条水资源税改革试点期间,可按税费平移原则对城镇公共供水征收水资源税,不增加居民生活用水和城镇公共供水企业负担。

第二十五条扩大水资源税改革试点期间,水资源税收入按照3∶7的比例在省与市之间分配。

第二十六条水资源税改革试点期间,水行政主管部门相关经费支出由同级财政预算统筹安排和保障。对原有水资源费征管人员,由地方人民政府统筹做好安排。

第二十七条本办法自2017年12月1日起实施。

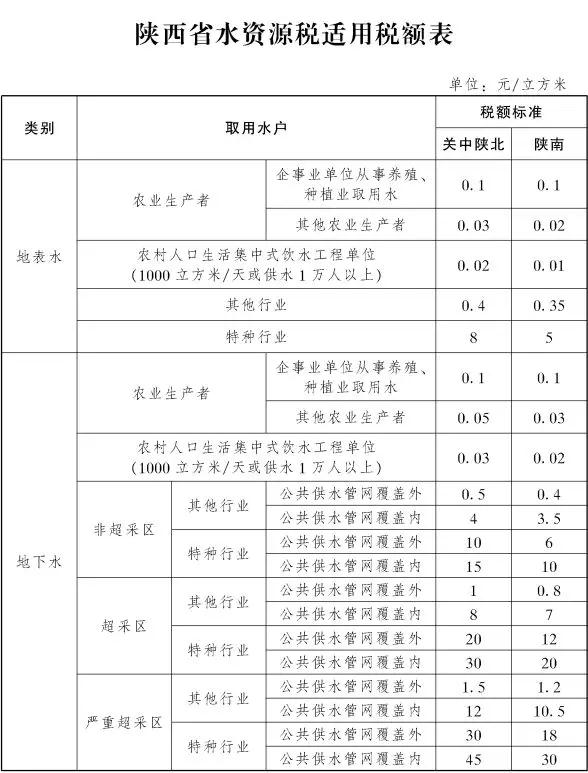

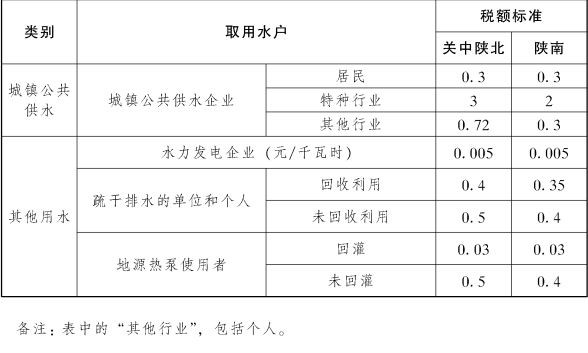

附件:陕西省水资源税适用税额表

编辑:李丹

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285